Projeto Harpia da Receita Federal: A nova era da fiscalização inteligente

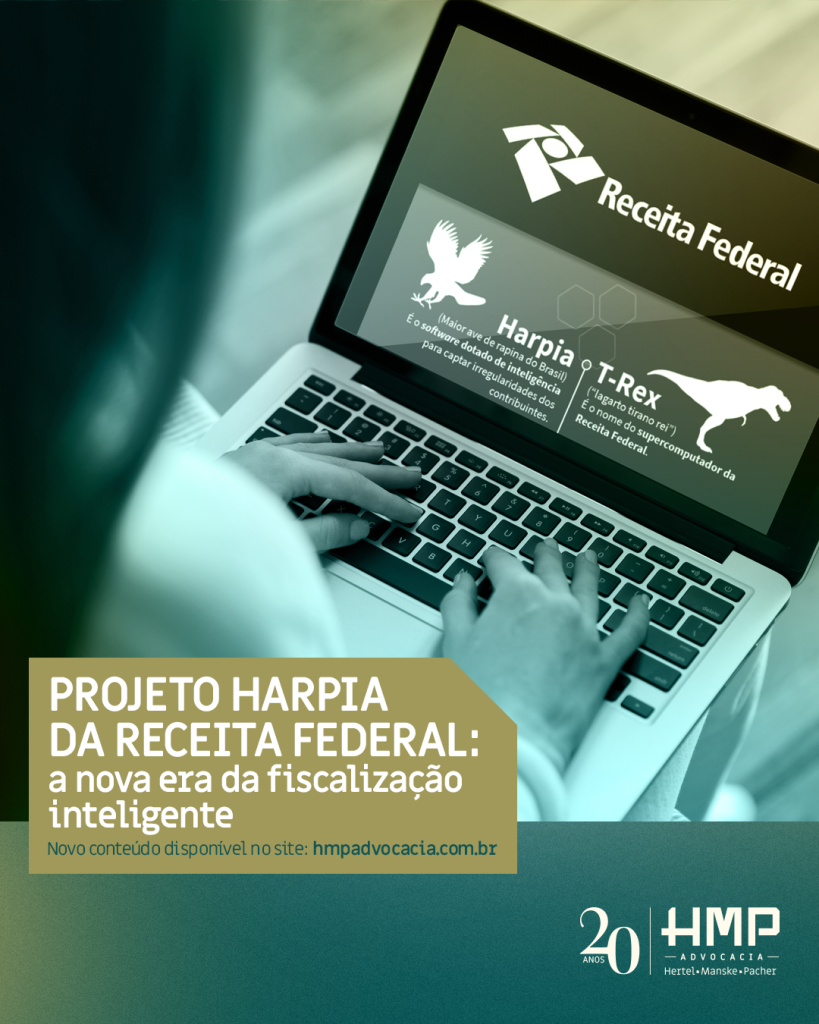

23/12/25 Projeto Harpia da Receita Federal: A nova era da fiscalização inteligente O avanço tecnológico na administração tributária brasileira tem alcançado níveis inéditos de sofisticação, tendo como marco a implementação do Projeto Harpia, sistema de inteligência artificial desenvolvido pela Receita Federal em parceria com a Unicamp e o Instituto Tecnológico de Aeronáutica (ITA). O Harpia atua como ferramenta estratégica para o combate à sonegação fiscal, lavagem de dinheiro, subfaturamento, interposição fraudulenta e fraudes estruturadas, operando de forma integrada ao supercomputador T-Rex, responsável pela capacidade de processamento em larga escala. O sistema funciona por meio do cruzamento automatizado de dados provenientes de múltiplas bases de informação: SPED, NF-e, NFC-e, DIMOF, sistemas bancários, cartórios, administradoras de cartões, declarações fiscais (IRPF e IRPJ), Siscomex e levantamentos patrimoniais públicos. A partir da análise volumétrica e contínua desses dados, o Harpia identifica padrões atípicos, inconsistências, movimentações incompatíveis com a capacidade financeira declarada e relações fraudulentas entre pessoas jurídicas e físicas. A inteligência artificial permite, assim, a seleção precisa de contribuintes com indícios objetivos de irregularidade, reduzindo abordagens aleatórias e aumentando a efetividade das ações fiscais. O objetivo institucional declarado é duplo: aperfeiçoar a fiscalização e induzir o cumprimento voluntário das obrigações tributárias. Ao aumentar a capacidade de rastreamento e antecipação de ilícitos, o sistema atua não apenas no pós-fato, mas sobretudo na prevenção, observando em tempo real fluxos financeiros e emissão documental que revelem simulação, ocultação de titularidade ou lavagem de ativos. O Harpia eleva o patamar de inteligência fiscal, tornando a fiscalização menos formalista e mais analítica, baseada em risco e comportamento. O projeto também representa mudança estrutural na cultura fiscal do País. O uso de IA reduz o espaço de atuação de esquemas como laranjas, empresas de fachada, contrabando digital, triangulações aduaneiras e fraudes seriadas, práticas historicamente resistentes ao controle manual. Além disso, consolida o paradigma de escrita fiscal e contábil totalmente digital, em que o Fisco não apenas acessa dados, mas os correlaciona e interpreta automaticamente. A Receita Federal passa de uma atuação reativa para modelo preditivo, aproximando-se de sistemas já adotados por administrações tributárias de alta precisão, como Canadá, Alemanha e Austrália. Em síntese, o Projeto Harpia constitui um dos mais significativos avanços no contencioso tributário e na inteligência fiscal brasileira, combinando tecnologia, integração sistêmica e análise comportamental como instrumentos de proteção da arrecadação, equidade concorrencial e combate ao crime tributário organizado. A tendência é de ampliação contínua do modelo, com consequente incremento da eficiência estatal e do nível de conformidade dos contribuintes, sob um cenário em que a transparência digital se torna não apenas meio de fiscalização, mas pilar da modernização tributária nacional. Veja mais conteúdos Notícias Sem assistência sindical na rescisão, pedido de demissão de gestante é inválido 12/12/25 Sem assistência sindical na rescisão, pedido de demissão de gestante é inválido A Segunda Turma do Tribunal Superior do Trabalho deferiu a indenização correspondente à estabilidade provisória da gestante 12 de dezembro de 2025 Notícias Cônjuge do devedor pode ser incluído na execução da dívida, decide STJ 05/12/25 Cônjuge do devedor pode ser incluído na execução da dívida, decide STJ As dívidas contraídas durante o casamento sob o regime de comunhão de bens obrigam solidariamente ambos os 5 de dezembro de 2025 Notícias Reforma Tributária: Receita adia exigência de preencher IBS e CBS em notas fiscais 04/12/25 Reforma Tributária: Receita adia exigência de preencher IBS e CBS em notas fiscais A Receita Federal decidiu na segunda-feira, 1º, adiar a obrigatoriedade de preenchimento dos campos do Imposto 4 de dezembro de 2025 Notícias STJ fixa tese que afasta prazo decadencial para mandado de segurança no caso de obrigação tributária sucessiva 04/12/25 STJ fixa tese que afasta prazo decadencial para mandado de segurança no caso de obrigação tributária sucessiva Quando o contribuinte quer impedir cobranças ilegais que se repetem todo mês, 4 de dezembro de 2025 Notícias Novas naturezas de ato na CENSEC para registros de curatela 03/12/25 Novas naturezas de ato na CENSEC para registros de curatela O Provimento 206/2025, do Conselho Nacional de Justiça – CNJ, publicado na última semana, atualiza os serviços notariais de 3 de dezembro de 2025 Notícias SINTER – Sistema Nacional de Gestão de Informações Territoriais 02/12/25 SINTER – Sistema Nacional de Gestão de Informações Territoriais O mercado imobiliário brasileiro sempre enfrentou um desafio histórico: a fragmentação das informações sobre imóveis. Cada município, estado e cartório 2 de dezembro de 2025

Projeto Harpia da Receita Federal: A nova era da fiscalização inteligente Read More »